第六节 债券资产组合管理

一、债券利率风险的衡量

(一)债券价格与利率变动呈相反的关系

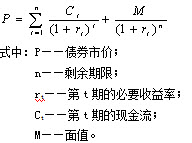

我们知道,如果要比较准确地估计债券的价格,需要采用现金流贴现定价:

这里的必要收益率,即折现率,不是唯一的,它随不同的时期而变化,反映不同期间的市场即期利率。因此,市场利率的变化会影响到债券价格的 变化,即利率上升,债券价格会下跌;反之,会上升。

(二)测量债券利率风险的方法

1、久期――重点

久期又被称之为“持期”。

(1)计算:

债券现金流产生时间的加权平均,权重为各期现金流现值占总现值(即债券的价格)的比重。

贴现债券、到期一次还本付息债券的久期等于债券到期期限。

付息债券的的久期小于债券到期期限。

(2)性质(重点,历年考试必考点之一)

(1)久期与息票利率呈相反的关系,息票率越高,久期越短,这是因为债券更多部分的现金流以利息支付的形式返还,收回债券投资本金所需时间缩短。

(2)债券的到期期限越长,久期也越长。不过,随着期限的增长,同一幅度的期限上升所能引起的久期增加递减,即期限对久期的边际作用递减。

(3)久期与到期收益率之间呈相反的关系,到期收益率越大,久期越小,但其边际作用效果也递减。

(4)多只债券的组合久期等于各只债券久期的加权平均,其权数等于每只债券在组合中所占的比重。

2、基于久期的债券利率敏感性测量――重点