(2)差额净现值法、差额净年值法:实践上,推测各投资方案收益和费用的绝对量值是多少往往是很困难的。但是,在很多情况下往往研究各方案不同的经济要素,找出现金流量的差额却比较容易。研究两方案现金流量的差额,由差额的净现值、净年值和净将来值的正负判定方案的优劣是有效的方法,这种方法就是差额法。差额法包括差额的净现值法和差额的净年值法。

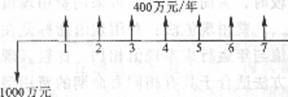

例9.4.7接上例,试使用差额净现值进行方案比选,首先画出A、B两方案的差额流量图(见图9.4.5)

图9.4.5 B方案与A方案的差额

计算差额净现值如下:

NPV(B―A)=-1 000+400×(P/A,8%,7)

=-1000+400×5.206=1082.4万元

同理,可得出C方案与B方案,D方案与C方案的差额净现值如下:

NPV(C―B)=-1000+200×(P/A,8%,7)

=-1000+200×5.206=41.2万元

NPV(D―C)=-1000+280×5.206=457.68万元

根据以上计算得出结论,B方案优于A方案,C方案优于B方案,D方案优于C方案。最优方案为D方案。

(3)差额内部收益率法:当iC未知时,可以使用差额内部收益率(△IRR)进行互斥方案比选。其步骤如下:

第一步,项目按投资额由小到大排序,如A,B,…等等;

第二步,用投资大的B方案减去投资小的A方案,形成差额方案(B―A);

第三步,计算(B―A)方案的内部收益率,得到△IRRB―A;

第四步,若△IRRB―A>iC,则投资大的B方案入选,即在A的基础上追加投资合算反之,则投资小的A入选;

第五步,循环进行第三、第四步,直至选出最优方案。