首先将总成本分为固定成本和可变成本。以CT表示年总成本,CF表示年总固定成本,CV表示年总可变成本;CN表示单位产品的可变成本,N表示年总产量,则企业产品的成本函数为

CT=CF+CV=CF+CN・N (9.5―1)

其次,以S表示销售收入,P表示单位产品价格,则销售收入函数为

S=PN (9.5―2)

当盈亏平衡时,销售收入等于总成本,即

CF+CN・N*=PN*

(9.5―3)

盈亏平衡产量越低,表明项目盈利的可能性越大,造成亏损的可能性就越小。

例9.5.3某拟建生产企业设计年产3万吨化工原料,预计生产成本1 352.18万元,其中固定成本112.94万元,单位可变成本413.08元,单位产品售价为579.82元/吨,求项目投产后盈亏平衡点。

解 CF=112.94万元

P=579.82元/吨

CN=413.08元

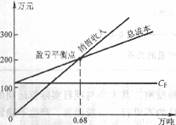

从计算可以看出,项目投产后用户订货量由3万吨降至O.68万吨该企业仍可保本经营,在市场销售量大幅度降低情况下有较强的抗风险能力,盈亏平衡图如图9.5.6所示。

图9.5.6 盈亏平衡点示意图